2023年11月8日更新

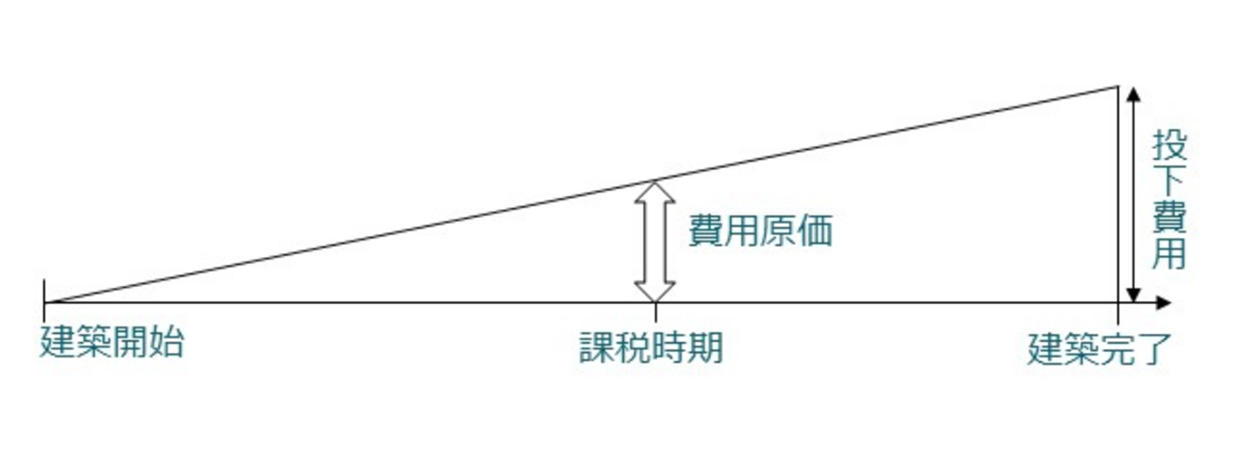

課税時期において現に建築中の家屋の価額は、その家屋の費用現価の100分の70に相当する金額によって評価します。

費用原価※×70/100

※費用原価

費用現価とは、家屋の建築が始まった時から相続開始日(課税時期)までにかかった建築費を相続開始日の価額に引き直した額の合計額のことをいい、家屋の建築費の総額に工事の進捗(しんちょく)率を掛けて算出します。そのため、建築業者に工事進捗率証明書をもらえるよう依頼することが必要です。

費用原価※×70/100

次回VOL.53では「建築中の家屋」について説明します。

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。