今回は、複数の利用区分が存する建物の敷地の用に供されている宅地の評価についてみていきます。

上図のように、通常であれば一つの評価単位とするような宅地の上に建物があり、その内部構成(階層毎、面積等)が自用地評価部分となる自己の居住用や事業用以外に、賃貸借契約に基づいている場合、その宅地については内部構成割合をもって自用地評価部分と貸家建付地評価部分に区分した合計額を評価額とします。

今回の場合であれば、それぞれの内部構成区分の面積が200㎡ずつであるため、

900㎡ ×(200㎡ ÷ 600㎡)= 300㎡

が割り当てられるということです。

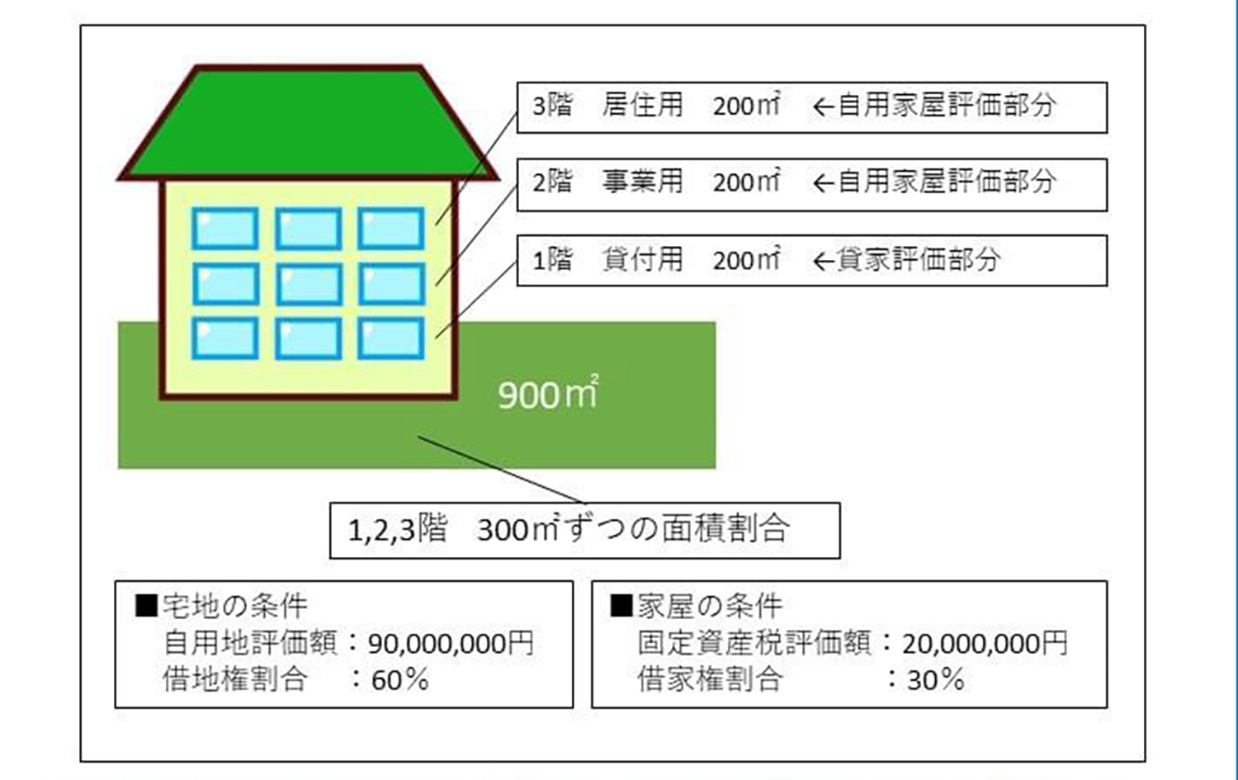

次に、具体的な計算方法をご説明します。

具体的な計算算式は以下の通りです。(家屋の評価は省略しています。)

イ.自用地評価部分

自用地評価額 ×(自用地部分面積 ÷ 宅地面積)

90,000,000円 ×(600㎡ ÷ 900㎡)= 60,000,000円

ロ.貸家建付地評価部分

自用地評価額 ×(貸家建付地部分面積 ÷ 宅地面積)

×(1 − 借地権割合 × 借家権割合)

90,000,000円 ×(300㎡ ÷ 900㎡)×(1 − 60% × 30%)

= 24,600,000円

ハ.宅地全体評価額

イ + ロ

60,000,000円 + 24,600,000円 = 84,600,000円

上記の算式を一つにまとめると

自用地評価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合(※))

90,000,000円 ×(1 − 60% × 30% ×(200㎡ ÷ 600㎡))

= 84,600,000円

(※)一つにまとめて考える場合には、宅地の面積割合を出さずともそのまま賃貸割合を使用して計算しても結果は同じになります。

次回VOL.37では「相当の地代を受け取っている場合の貸宅地及び支払っている場合の借地権」について説明します。

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。