2023年3月4日更新

前回に引き続き、相当の地代を受け取っている場合の貸宅地及び支払っている場合の借地権の評価についてみていきます。

今回は借地権設定時の利益の取り扱いについてみていきます。

借地権の設定の時に、その設定の対価として権利金を支払う取引上の慣行のある地域において、その権利金の支払いに代えて、自用地としての価額の年6%程度の地代を支払っている場合は、借地権の設定による利益はないものとして取り扱います。土地所有者が相当の地代を収受している場合には、土地の経済的価値が減少していないものと考えられるため、借地権者に利益の享受がないものということです。そのため、贈与税の課税は生じません。

ただし、通常支払われる権利金に満たない金額を権利金として支払っている場合や、借地権の設定に伴い通常の場合の金銭の貸付けの条件に比して特に有利な条件による金銭の貸付けその他特別の経済的利益を与えている場合は、土地の自用地としての価額から実際に支払っている権利金の額及び供与した特別の経済的利益の額を控除した金額を相当の地代の計算の基礎となる土地の自用地としての価額とします。この場合の控除すべき金額は次の算式により算出した金額となります。

(参考)特別の経済的利益の計算

→ 所得税法施行令第98条(特別の経済的利益で借地権の設定等による対価とされるもの)

→ 所得税基本通達33-14(権利の方法で計算した現在価値に相当する金額の計算)

【例題】相当の地代の年額の計算

1.権利金の支払いのない場合

① 土地の「自用地としての価額」(過去3年間平均額) 5,000万円

② 相当の地代の年額 5,000万円 × 6% = 300万円

2.通常支払われる権利金に満たない権利金を支払っている場合

① 土地の「自用地としての価額」(過去3年間平均額) 5,000万円

② 借地権設定時の通常の取引価額 6,000万円

③ 設定時に支払った権利金 1,200万円

④ 相当の地代の年額

(5,000万円 − 1,000万円※)× 6% = 240万円

※ 土地の「自用地としての価額」から控除すべき金額

1,200万円 × 5,000万円 / 6,000万円 = 1,000万円

借地権の設定に際し、その設定の対価として通常権利金を支払う取引上の慣行のある地域において権利金を支払うのが一般的ですが、親族間や同族会社とその役員との取引では権利金がない場合や通常権利金に満たない権利金の支払いとなることがあります。また、支払われる地代の額が通常の地代の額は超えるが相当の地代に満たない場合があります。

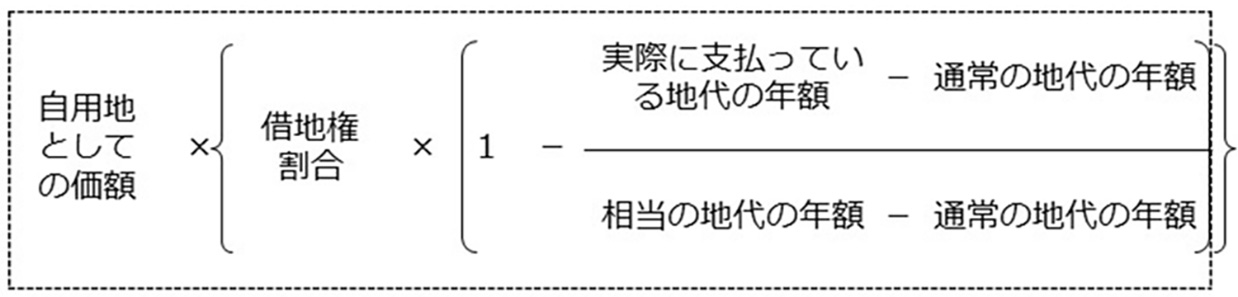

借地権の設定により支払う地代の額が相当の地代の額に満たない場合、借地権者は、借地権の設定において、その算式により算出した金額から実際に支払っている権利金の額及び供与した特別の経済的利益の額を控除した金額に相当する利益を土地の所有者から贈与により取得したものとして取り扱います。

① 自用地としての価額

実際に支払っている権利金の額又は供与した特別の経済的利益の額がある場合に限り、相当の地代を支払って土地の借受けがあった場合の貸宅地の評価に定める自用地としての価額ではなく、借地権の設定時における当該土地の通常の取引価額によります。

② 借地権割合

借地権の評価に定める割合をいいます。

③ 相当の地代の年額

実際に支払っている権利金の額又は供与した特別の経済的利益の額がある場合であっても、これらの金額がないものとして計算した金額によります。

【例題】相当の地代に満たない地代を支払っている場合の利益の計算

1.権利金を支払っていない場合

① 土地の自用地の価額 5,000万円

② 借地権割合 60%

③ 相当の地代の年額 5,000万円×6%=300万円

④ 実際に支払っている地代の年額 250万円

⑤ 通常の地代の年額 200万円

【贈与により取得した利益の額】

5,000万円×60%×(1-(250万円-200万円)/(300万円-200万円))

=1,500万円

2.権利金を支払っている場合

① 土地の自用地の価額 5,000万円

② 借地権設定時の通常の取引価額 6,000万円

③ 借地権割合 60%

④ 設定時に支払った権利金 1,200万円

⑤ 相当の地代の年額 5,000万円×6%=300万円

⑥ 実際に支払っている地代の年額 250万円

⑦ 通常の地代の年額 200万円

【贈与により取得した利益の額】

6,000万円×60%×(1-(250万円-200万円)/(300万円-200万円))

=1,800万円

1,800万円-1,200万円=600万円

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。