前回に引き続き、相当の地代を受け取っている場合の貸宅地及び支払っている場合の借地権の評価についてみていきます。

今回は借地権の評価についてみていきます。

① 相当の地代を支払っている場合

借地権が設定されている土地について、相当の地代を支払っていて借地権の設定に際し権利金を支払っていない場合や特別の経済的利益を供与していない場合の土地に係る借地権の価額は0とします。

この評価額が0になるのは、VOL.38の「①相当の地代を支払って土地の借受けがあった場合」の借地権設定による利益はないものとして取り扱われる考え方と同様になります。

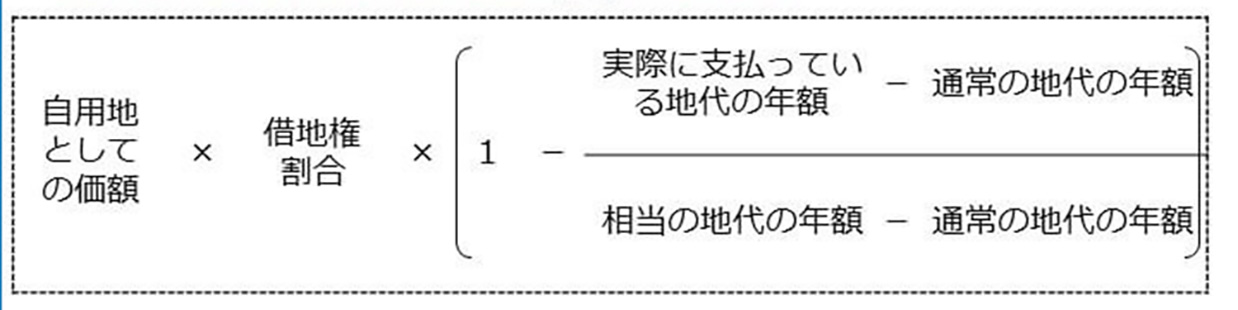

また、借地権が設定されている土地について、相当の地代が支払われていて、その借地権の設定の際に権利金を支払っている場合や特別な経済的利益を供与している場合の土地に係る借地権の価額は、VOL.38の「②相当の地代に満たない地代を支払って土地の借受けがあった場合」の算式により評価します。

なお、この場合の「自用地としての価額」「借地権割合」「各地代の年額」は相続等があった時の価額・割合となります。

【例題】相当の地代を支払っている場合の借地権の評価

※通常支払われる権利金に満たない権利金を支払っている場合

① 土地の自用地の価額 5,000万円

② 借地権割合 60%

③ 設定時に支払った権利金 1,200万円

④ 相当の地代の年額 5,000万円×6%=300万円

⑤ 実際に支払っている地代の年額 250万円

⑥ 通常の地代の年額 200万円

【借地権の評価額】

5,000万円×60%×(1-(250万円-200万円)/(300万円-200万円))

=1,500万円

② 相当の地代に満たない地代を支払っている場合

借地権が設定されている土地について、支払っている地代の額が通常の地代の額を超え相当の地代に満たない場合の土地に係る借地権の価額は、VOL.38の「②相当の地代に満たない地代を支払って土地の借受けがあった場合」の算式により評価します。

そのため、借地権の設定に際し権利金の支払い又は特別な経済的利益の供与の有無にかかわらず、上記の通り評価します。

③ 「土地の無償返還に関する届出書」が提出されている場合

借地権が設定されている土地について、「土地の無償返還に関する届出書」が提出されている場合の土地に係る借地権の価額は0とします。

次回VOL.40では「相当の地代を受け取っている場合の貸宅地及び支払っている場合の借地権の貸宅地の評価」について説明します。

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。