前回に引き続き、相当の地代を受け取っている場合の貸宅地及び支払っている場合の借地権の評価についてみていきます。今回は相当の地代を引き下げた場合と、相当の地代を支払っている場合の貸家建付借地権の価額についてみていきます。

① 相当の地代を引き下げた場合

借地権の設定の時に、その設定の対価として相当の地代を支払って借地権の設定があったものについては、VOL.38の「①相当の地代を支払って土地の借受けがあった場合」の通り借地権に利益は生じないものとして取り扱いますが、借地権の設定の時に相当の地代を支払っていたがその後その地代を引き下げた時は、引き下げたことについて相当の理由があると認められる場合を除き、課税の公平の見地からその引き下げた時において利益が生じたものとして取り扱います。

この地代を引き下げることについて、地代を引き下げる代わりに権利金を受け取ることにした場合や、借地権設定の時と比べて土地の価額が下落したこと等の相当の理由があると認められる場合は利益は生じないものとして取り扱われます。

また、相当の地代に満たない地代を支払って土地の借受けがあった場合や、前記により利益を受けたものとして取り扱われたものについて、その後その地代を引き下げた時は引き下げたことについて相当の理由があると認められる場合を除き、その引き下げた時における利益についても同様に取り扱います。

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。

② 相当の地代を支払っている場合の貸家建付借地権等の価額

VOL.39に定める借地権が設定されている土地について、貸家の目的に供された場合や相当の地代の支払、相当の地代に満たない地代の支払若しくは無償返還届出書の提出により借地権の転貸があった場合の評価は評価基本通達28(貸家建付借地権の評価)から31(借家人の有する宅地等に対する権利の評価)までに定める貸家建付借地権、転借権、借家権又は借家人の有する諸権利の価額は、相当の地代を支払っている場合の借地権等の価額を基としてVOL.38からVOL.41の「①相当の地代を引き下げた場合」までの定めによります。

また、借地権(上記に該当する借地権を除きます)が設定されている土地について、相当の地代の支払、相当の地代に満たない地代の支払又は無償返還届出書の提出により借地権の転貸があった場合の評価は評価基本通達29(転借権等の評価)から31(借家人の有する宅地等に対する権利の評価)までに定める転借権、借家権又は借家人の有する権利の価額は、評価基本通達27(借地権の評価)の定めにより評価したその借地権の価額を基としてVOL.38からVOL.41の「①相当の地代を引き下げた場合」までの定めによります。

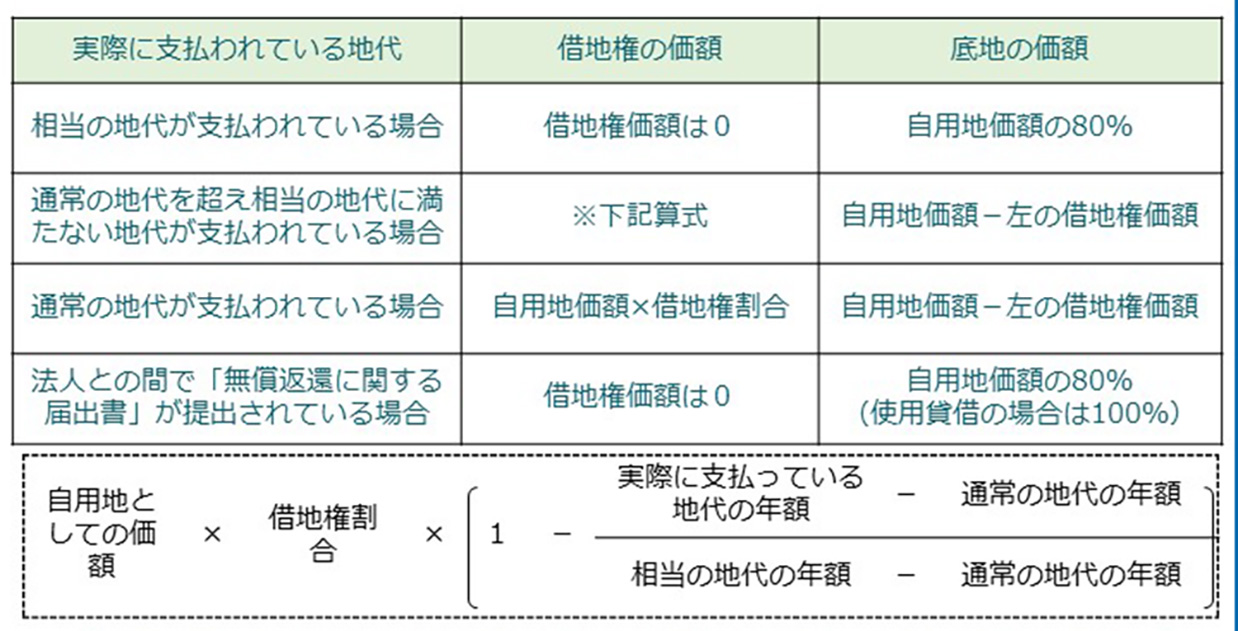

【まとめ】

VOL.37からVOL.41に渡って相当の地代についてご説明しました。下記表はそれぞれの評価額をまとめたものとなります。

次回VOL.42では「土地の無償返還に関する届出書が提出されている場合の宅地」について説明します。

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。