2023年7月14日更新

個人のお客様から毎年同じ収入なのに所得税が増えた事について質問があり、その原因が減価償却資産において耐用年数が経過したため償却方法が均等償却になったことが原因でしたので改めてまとめてみました。

【概要】

平成19年度税制改正により償却可能限度額および残存価格が廃止され、1円まで償却することとされました。

よって平成19年3月31日以前に取得した減価償却資産の減価償却の方法については改正前の計算の仕組みが維持されつつ、その名称は「定額法」から「旧定額法」に改められました。

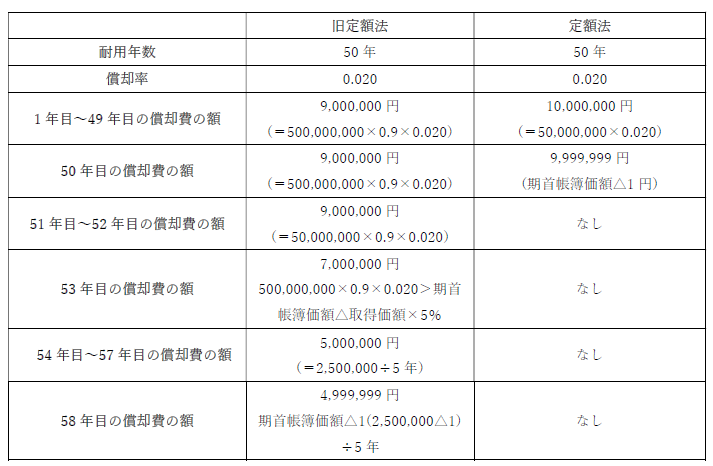

旧定額法

特徴:償却の額が原則として同額になる。

計算方法:取得価格×90%×旧定額法の償却率

定額法

特徴:償却の額が原則として同額になる

計算方法:取得価格×定額法の償却率

【定額法、旧定額法の具体例】

取得価額5億円、耐用年数50年の減価償却についての減価償却費は次のとおりです。

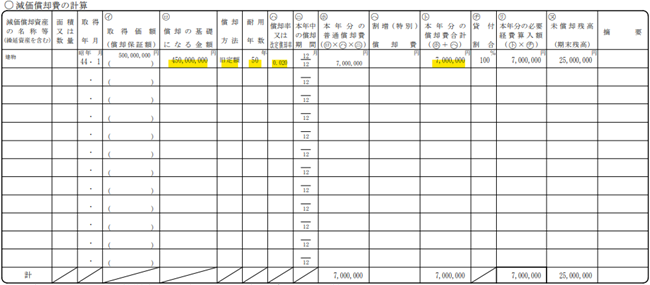

令和3年 確定申告

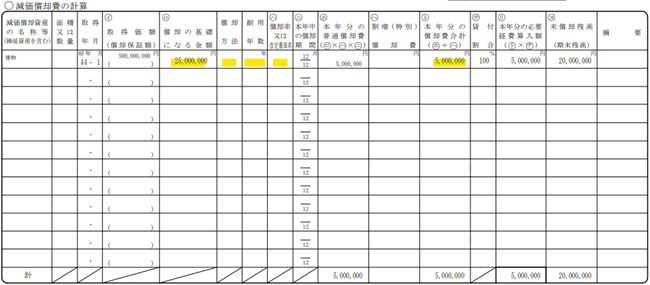

令和4年 確定申告

200万円の減価償却費が減少するので、費用として計上できる金額が減り、その分所得が増加します。

※旧定額法により累計額が95%に達した翌年から、5%を5年で償却する金額に変わります。