山林を評価する場合、次に掲げる山林のいずれかに分類します。

(1) 純山林

(2) 中間山林

(3) 市街地山林

今回は、(1) 純山林、(2) 中間山林について説明していきます。

(1) 純山林

純山林の価額は、その山林の固定資産税評価額に、地勢、土層、林産物の搬出の便等の状況の類似する地域ごとに、その地域にある山林の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価します。

固定資産税評価額×国税局長の定める倍率

(2) 中間山林

中間山林の価額は、その山林の固定資産税評価額に、地価事情の類似する地域ごとに、その地或にある山林の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価します。

固定資産税評価額×国税局長の定める倍率

例題 山林の評価について

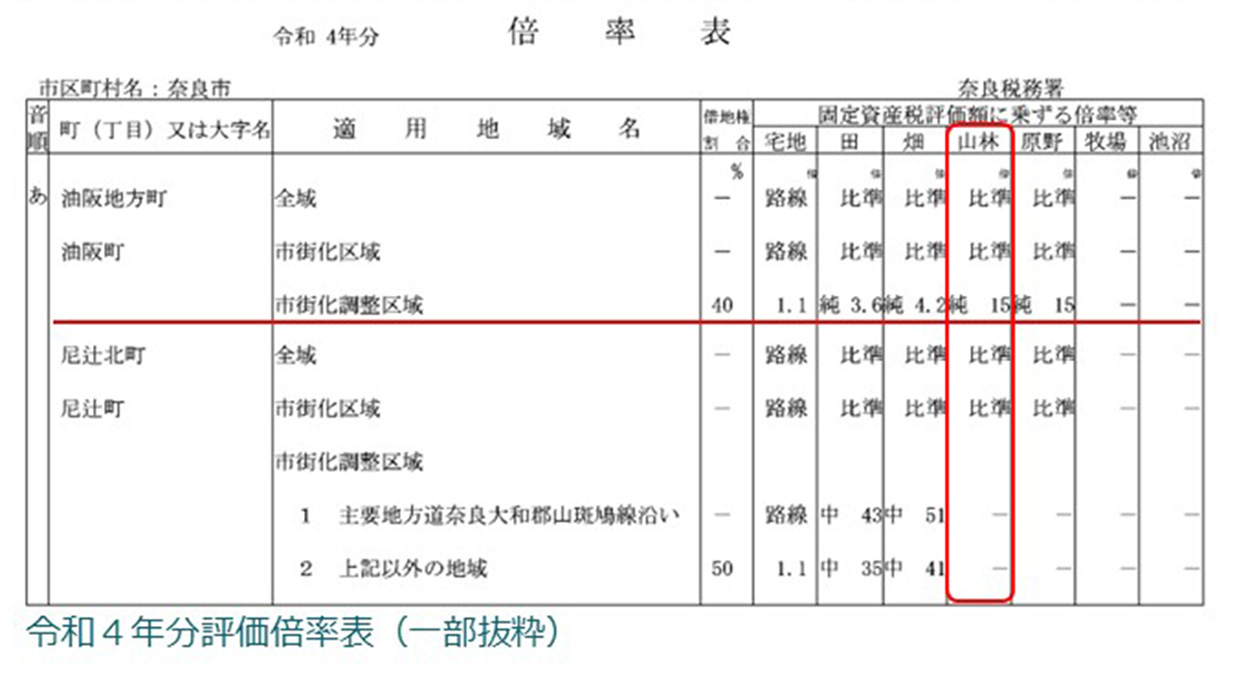

〇奈良市油阪町(市街化調整区域)にある山林の評価

①固定資産税評価額80,000 円

②国税局長の定める倍率(下記参照) 純15

:固定資産税評価額 80,000 円×倍率15 = 1,200,000円

令和4年分評価倍率表(一部抜粋)

−参考−

●山林とは〈不動産登記事務取扱手続準則第68条9項>

山林とは、耕作の方法によらないで竹木の生育する土地をいいます

したがって、りんご園やみかん園のように耕作している土地は、たとえ山であっても「畑」に該当します。

●純山林、中間山林とは

純山林とは、山林のうち市街化地域から遠く難れたところにあり、宅地の価額の影響をほとんど受けることのない土地、宅地に転用が見込めない土地をいいます。主に、林業経営している山林は純山林といえます

中間山林とは、純山林と市街地山林の中間にある山林をいいます。市街地周辺や別荘地近辺にある山林が中間山林といえます純山林、中間山林との区別は、評価倍率表で確認します。「純」とあれば純山林、「中」とあれば中間山林になります。

次回VO L.48 では「市街地山林」について説明します。

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。