2025年3月12日更新

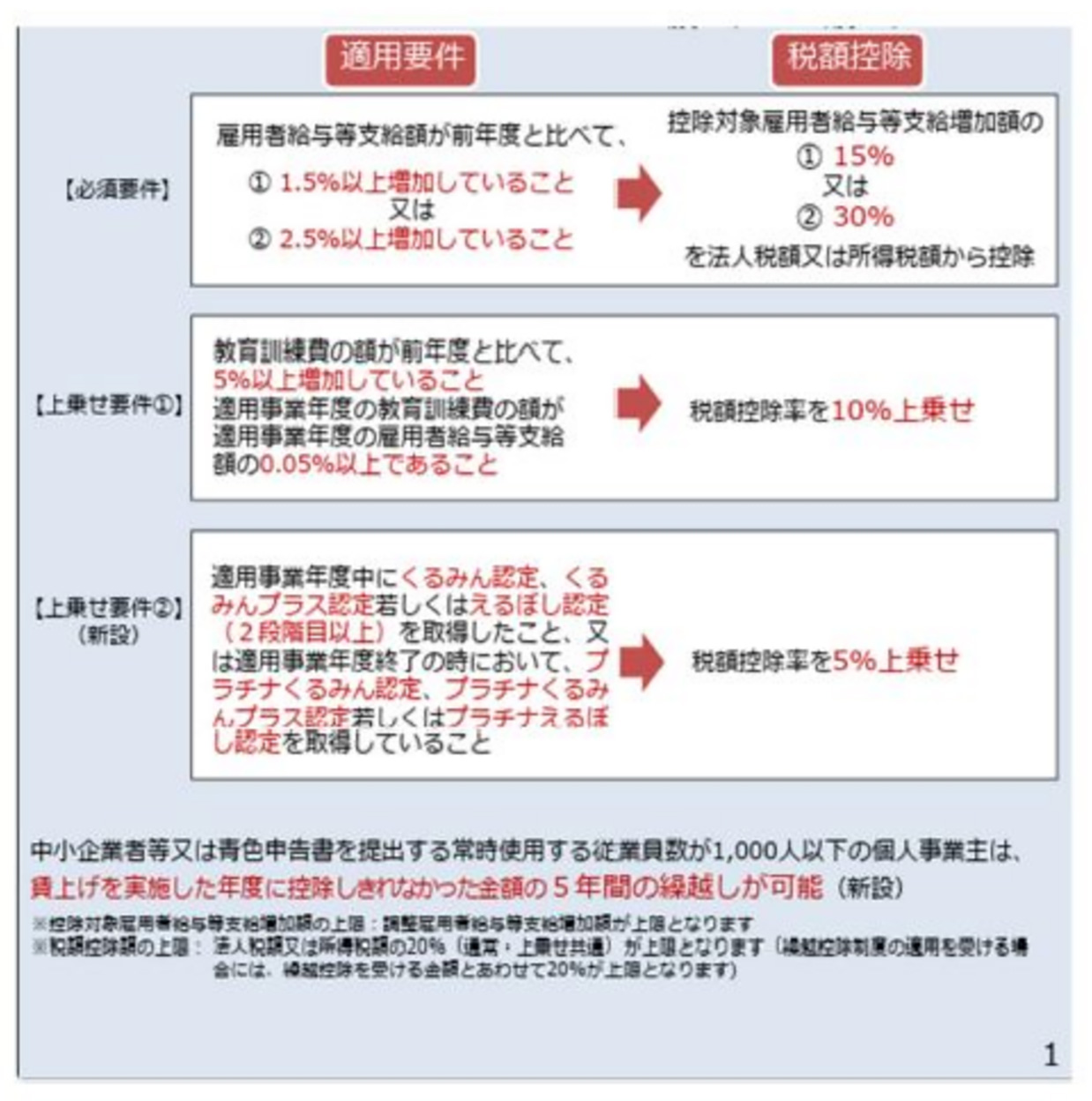

中小企業者又は青色申告を提出する常時使用する従業員数が1,000人以下の個人事業主が、前年度より給与等支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度。

適用期間

R6.4.1~R9.3.31までの間に開始する事業年度が対象

(個人事業主については、R7~R9年の各年が対象)

令和7年3月期に賃上げ促進税制を適用するに当たって、教育訓練費の上乗せ措置を活用する法人もある。

教育訓練(研修等)の実施日と、教育訓練費の支払日が期をまたぐ場合には、「令和7年3月期に賃金等支給額を上乗せ要件の判定に用いる『適用事業年度の教育訓練費の額』に算入できるか」が問題となる。

賃上げ促進税制に係る教育訓練費の上乗せ措置とは、「適用事業年度の教育訓練費の額」が前事業年度と比べて一定割合増加させた場合に、税額控除率を上乗せ(大企業・中堅企業向け:5%、中小企業向け:10%)する、という制度である。

ここでの適用事業年度の教育訓練費の額とは、「当該法人の当該事業年度の所得の金額の計算上損金の額に算入される教育訓練費の額……」とされているため、適用事業年度中に損金算入された教育訓練費が対象となる(損金算入ベース)。

研修等の実施日ベースや、教育訓練費の支払日ベースで判定しない。

例えば、3月決算法人が、令和7年3月15日に研修を実施し、3月20日に同研修に係る請求書(支払期限:同年4月末)を受け取って、4月25日に研修費の支払をした場合、同年3月15日に研修に係る役務提供はすべて完了(債務が確定)しているとして、同年3月末日までに研修費を未払金等として損金算入した場合には、この研修費を「適用事業年度(令和7年3月期)の教育訓練費の額」に算入する。

なお、令和6年度改正により、賃上げ促進税制に係る別の上乗せ措置として、女性活躍・子育て支援の上乗せ措置が創設されており、教育訓練費の上乗せ措置と併用することで税額控除率をさらに上乗せすることができる。