今回は、貸家建付地の評価についてです。貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。

【評価算式】

貸家建付地の価額

= 自用地評価額 −(自用地評価額 × 借地権割合 × 借家権割合 × 賃貸割合)

(アパートやマンション等の集合住宅の場合、賃貸割合をかけ合わせます。)

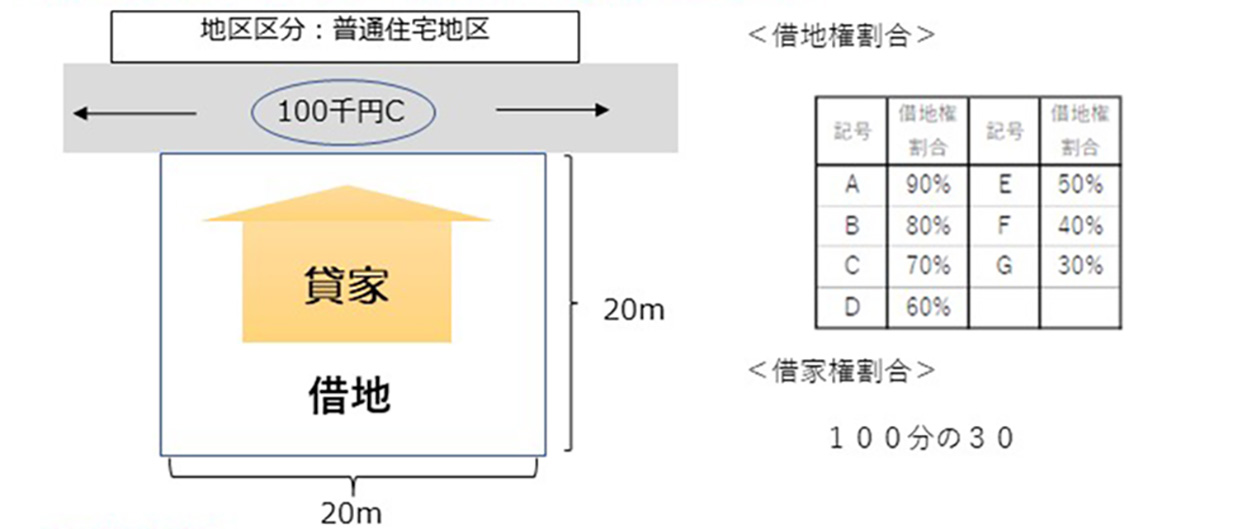

上図の場合の評価額

① 自用地評価額 × 借地権割合 × 借家権割合

(100,000 × 1.00 × 400)× 70% × 30%

= 8,400,000円

② 自用地評価額 − ①

(100,000 × 1.00 × 400)− 8,400,000円

= 31,600,000円

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。

借地権割合・借家権割合・賃貸割合について

国税庁ホームページ

「財産評価基準書 路線価図・評価倍率表」より算出いたします。

〈借地権割合〉

・路線価がある場合:評価する土地の地域のページ上部に借地権割合が記載されています。

・路線価がない場合:市区町村ごとに借地権割合を地域区分で一律に設定しています。評価倍率表に記載されています。

〈借家権割合〉

都道府県ごとに設定されています。各都道府県の土地関係以外の借家権割合のページに記載があります。

令和4年1月現在では全ての都道府県で「100分の30」とされています。

〈賃貸割合〉

貸家の各独立部分(構造上区分された数値の部分の各部分をいいます。)がある場合に、その各独立部分の賃貸状況に基づいて計算した割合をいいます。

詳しくは国税庁HPを参考ください。https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4614.htm

次回VOL.34では「貸家建付借地権」について説明します。

相続対策や贈与対策・事業の引き継ぎプランの検討を先送りしていませんか?

悩む前にぜひ一度、森田会計事務所へご相談ください。