賃上げ促進税制の見直しについて

2024年2月20日更新

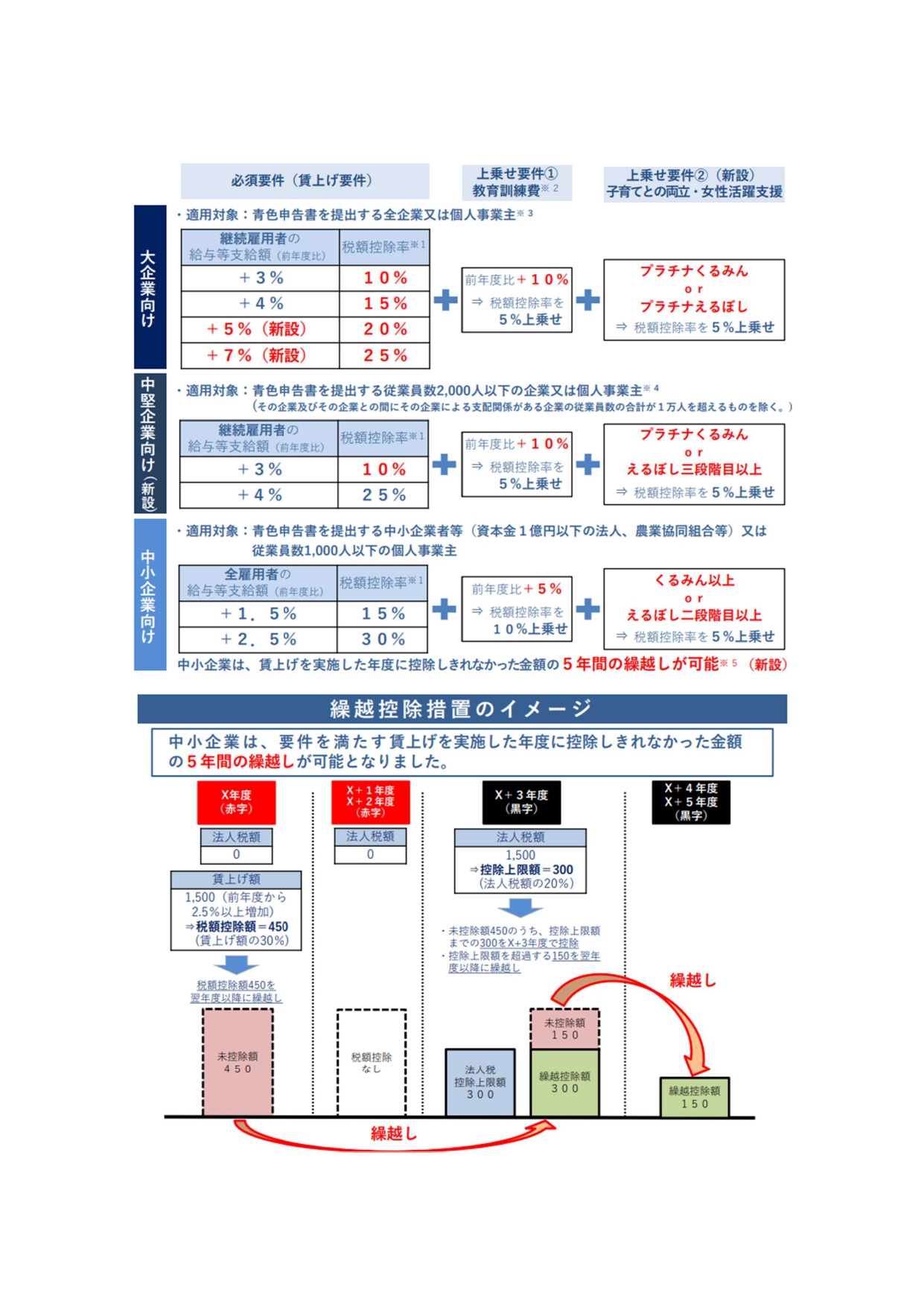

<適用期間:令和6年4月1日から令和9年3月31日までの間に開始する各事業年度>

(個人事業主は、令和7年から令和9年までの各年が対象)

・従来の大企業向けの措置について、税額控除率の上乗せ措置

(賃上げ4%以上に対して5%、5%以上に対して10%、7%以上に対して15%、

プラチナくるみんやプラチナえるぼしの認定を受けている場合に5%等)等の見直しを

行った上、その適用期限を3年延長する。

・従来の大企業のうち従業員数が2,000人以下の法人について、3%以上の賃上げを

行ったときは、その10%の税額控除ができる中堅企業向けの措置を加える。

この場合において、4%以上の賃上げを行ったときは15%、教育訓練費の増加割合

が10%以上等であるときは5%、プラチナくるみんやえるぼし(3段階目)以上の

認定を受けているときは5%を税額控除率に加算する。

・中小企業向けの措置について、教育訓練費に係る税額控除率の上乗せ措置について、

教育訓練費の増加割合が5%以上等である場合に適用できることとし、くるみんや

えるぼし(2段階目)以上の認定を受けた場合に税額控除率に5%を加算する措置を

加え、5年間の繰越控除制度を設けた上、その適用期限を3年延長する。

・法人事業税付加価値割における雇用者給与等支給額の対前年度増加額を付加価値額

から控除する措置について、法人税の賃上げ促進税制の見直しに合わせ、適用要件等

の見直しを行った上、その適用期限を3年延長する。